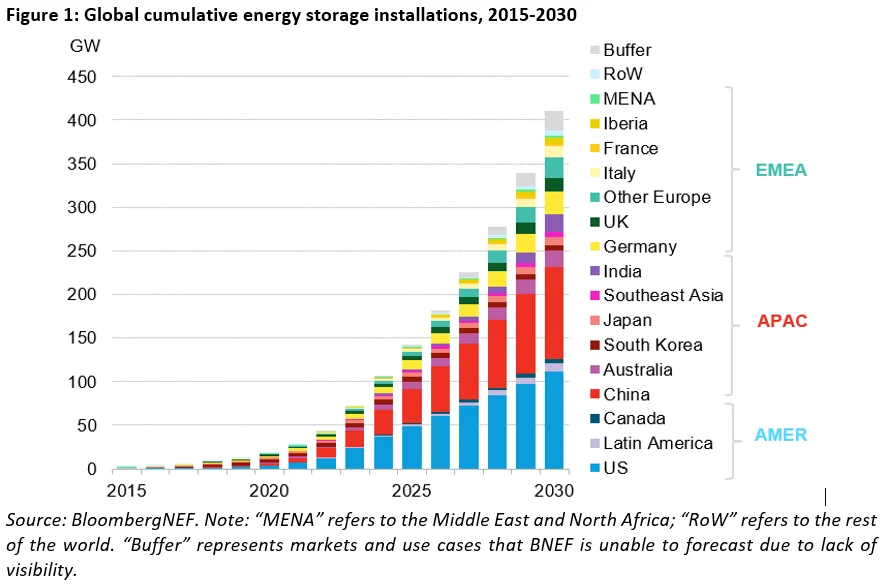

Según el último pronóstico de la firma de investigación BloombergNEF (BNEF), para finales de 2030, se espera que las instalaciones globales de almacenamiento de energía alcancen los 411 GW (o 1194 GWh), y la nueva capacidad instalada alcanzará los 88 GW/278 GWh. Los dos mercados más grandes representan más de la mitad de las instalaciones globales de almacenamiento, pero Europa se está recuperando del enorme crecimiento de la capacidad impulsado por la actual crisis energética.

Según las Perspectivas de Almacenamiento de Energía del 1S23 de Bloomberg New Energy Finance, el mercado de almacenamiento de energía está experimentando un fuerte crecimiento anual compuesto del 23%. Múltiples mercados han anunciado un objetivo de más de 130 GW de almacenamiento total de energía para 2030, y entidades gubernamentales de todo el mundo también han aprobado millones de dólares en subsidios para el desarrollo de almacenamiento. Estos subsidios impulsan el despliegue, pero también resaltan posibles desafíos en áreas donde las baterías aún no son económicamente atractivas en gran parte del mundo.

La invasión rusa de Ucrania ha tenido un claro impacto en el despliegue de sistemas de almacenamiento de energía en Europa. Los precios récord de la electricidad están obligando a los consumidores a considerar nuevas formas de suministro energético, impulsando el mercado de almacenamiento de energía residencial a corto plazo. Los mercados energéticos mundiales ya enfrentaban problemas de suministro incluso antes de la invasión rusa de Ucrania, con los gobiernos impulsando una transición energética. La guerra en Ucrania ha disparado los precios del petróleo y el gas, y los gobiernos se apresuran a desarrollar más energía eólica y solar para reducir su dependencia de los combustibles fósiles. El gobierno británico planea instalar 50 GW de energía eólica marina para 2030. Bajo el nuevo programa REPowerEU, la UE planea instalar 525 GW de energía solar para 2030.

En Estados Unidos, la administración Biden está invirtiendo miles de millones de dólares en nueva capacidad y mejoras de la red eléctrica. La región de las Américas representará el 21 % de la capacidad anual de almacenamiento de energía (en GW) para 2030. Estados Unidos es, con diferencia, el mayor mercado de la región, liderado por una serie de proyectos a gran escala en California, el suroeste y Texas, según el informe. Se prevé que, para 2030, China supere a Estados Unidos como el mayor mercado de almacenamiento de energía a escala de megavatios.

Desde una perspectiva regional, para 2030, impulsada por la rápida expansión del mercado chino, la región de Asia-Pacífico liderará la construcción de almacenamiento a nivel de megavatios. Sin embargo, América añadirá más capacidad en MWh, ya que las plantas de almacenamiento de energía en EE. UU. suelen tener mayor tiempo de almacenamiento. Oriente Medio y África seguirán rezagados respecto a sus pares.

Para 2030, la mayoría de las instalaciones de almacenamiento de energía (equivalentes al 61 % de MW) se destinarán a la denominada transferencia energética, es decir, a adelantar o retrasar el despacho de electricidad. La coconstrucción de proyectos de energía renovable y almacenamiento de energía, especialmente de energía solar, se ha vuelto común en todo el mundo. Se prevé un crecimiento constante de las instalaciones residenciales, comerciales e industriales. Alemania y Australia son actualmente líderes en este campo, y Japón y California también cuentan con mercados importantes. Se prevé que para 2030, las instalaciones de almacenamiento de energía en hogares y empresas representarán aproximadamente una cuarta parte de las instalaciones mundiales de almacenamiento de energía.

La rápida evolución de la tecnología de baterías está impulsando el mercado del almacenamiento de energía. Las baterías de iones de litio constituyen actualmente la mayoría de las instalaciones, pero se están desarrollando muchas tecnologías no basadas en baterías, como el almacenamiento de aire comprimido y de energía térmica. No obstante, BNEF prevé que las baterías dominen el mercado al menos hasta la década de 2030, en gran medida gracias a su competitividad en precios, su sólida cadena de suministro y su trayectoria demostrada. Si la nueva tecnología supera a las baterías de iones de litio, es probable que la capacidad total de almacenamiento de energía sea aún mayor.

Hora de publicación: 20 de septiembre de 2023